Дипломат Чалий пояснив, чому позиція Китаю щодо запрошення Москви на Глобальний саміт миру є слабкою

Відчуття конкуренції є поштовхом для розвитку і постійного покращення, як в економіці так і в управлінні. "Загроза", якою є конкурент, змушує шукати нових і більш ефективних шляхів вирішення старих проблем.

Прозорі умови, вільний і рівний доступ до ринку для всіх зацікавлених гравців є фундаментом функціонування розвинених економік світу.

Дуже часто умови ведення бізнесу вимірюються міжнародними показниками, такими як, Індекс економічної свободи чи Індекс свободи ведення бізнесу. Додатково поряд з названими часто згадується Індекс сприйняття корупції.

Але це тільки індекси, які надають нам загальну картину ситуації. Міжнародні корпорації орієнтуються на внутрішню ситуацію, стабільність і передбачуваність ринку та умови ведення бізнесу.

Наскільки конкуренція і відкритість ринку можуть бути корисними для пересічних громадян, можна зрозуміти проаналізувавши реальну діяльність міжнародних мережевих магазинів у Польщі, та її відсутність в Україні.

Індекси і конкуренція

У всіх зазначених вище індексах Україна знаходиться далеко за Польщею, що не є таємницею. Варто зауважити, що за останні кільканадцять років Польща поступово піднімалася у вказаних рейтингах, підвищуючи конкурентоспроможність економіки, одночасно заохочуючи іноземних інвесторів до залучення більшої кількості капіталу.

За цей час Україна стабільно закріпилась в кінці рейтингів, часто займаючи останнє місце серед європейських держав. Більш того, Україна у жодному з індексів не досягнула результату Польщі середини 2000-х.

Станом на 2016 рік в Індексі економічної свободи Польща, порівняно з 2008 роком, піднялась з 83 на 39 місце у світі, а Україна впала з 133 до 162.

В Індексі легкості ведення бізнесу Польща порівняно з 2006 роком піднялась з 54 на 25 місце. У тому ж рейтингу Україна також піднялась із 124 місця на 83, але так і не досягнула рівня Польщі у 2006 році.

В Індексі сприйняття корупції за останні 12 років Польща піднялась з 64 на 30 місце у світі, в той час як Україна впала із 106 на 130 місце.

На перший погляд такі умови в Україні не заохочують іноземних інвесторів і країна програє у конкурентній боротьбі за інвестиції не тільки з Польщею, але також зі Словаччиною чи Чехією.

До того ж сусідні країни постійно покращують умови і заохочують внутрішніх і іноземних інвесторів, а ситуація в Україні суттєво не покращується.

Наслідком цього є низький рівень присутності міжнародного капіталу і міжнародних брендів у повсякденному житті українців.

Відповідно, на ринку бракує капіталу для подальшого розвитку, для розширення мережі постачальників продовольчої продукції до великомасштабних гіпермаркетів чи розвитку переробних заводів харчової продукції, яка могла б забезпечити не тільки внутрішній попит, а і експортуватись на європейські і світові ринки.

Потенціал українського ринку. Гроші є, бажання є – а вибору немає

Варто зауважити, що інвестиційний клімат в країні відображає присутність європейських і світових брендів чи виробників. Для порівняння інвестиційного клімату Польщі і України можна проаналізувати наявність потужностей світових автовиробників, а також порівняти кількість спеціальних економічних зон, які в Україні, до речі, на сьогодні відсутні.

У цьому матеріалі хотів би зосередитись на дуже простому показнику, який відчутний пересічному жителю країни – кількості міжнародних мережевих магазинів з іноземним капіталом, де наявні щоденні продукти для будь-якого гаманця.

На ринку Польщі найбільш відомі мережі магазинів з’явились вже у першій половині 1990-х, коли результати реформ початку десятиліття стали приносити ефект. В Україні ці магазини з’являються в середньому на 10-років пізніше, якщо взагалі з’являються.

Ашан-ів у Польщі майже в сім разів більше, ніж в Україні, навіть незважаючи на величезну конкуренцію з такими магазинами як Теско, Лідл, Кауфланд чи Бєдронка. У Польщі функціонує близько п´яти тисяч мережевих магазинів різного розміру такого типу.

В Україні домінують вітчизняні мережі, такі як АТБ чи Сільпо (Фоззі Груп), але кількість магазинів суттєво нижча, майже в п´ять разів. І це в країні, де на продукти харчування громадяни витрачають більше половини домашнього бюджету.

Відсутність іноземних брендів знижує конкуренцію, оскільки гравців на ринку відносно небагато порівняно з сусідньою Польщею.

Дані щодо кількості магазинів, наведені у таблиці 2, це передусім магазини з їжею і продуктами домашнього використання.

Читайте також: Вживані авто з ЄС. Як через це пройшла Польща

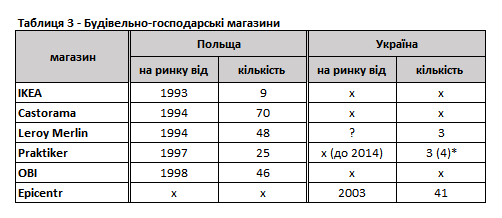

Магазини у яких можна придбати матеріли для ремонту чи для декору житла, такі як фінська ІКЕА, французька Касторама, чи німецький Практіер є майже у кожному великому і навіть середньому польському місті. Вони присутні на ринку починаючи з середини 1990-х років, а їх продукти відомі доступними цінами.

Мережевих магазинів зі схожим асортиментом продуктів у Польщі є майже двісті. В Україні домінує місцевий Епіцентр (41 магазин) з невеликою конкуренцією зі сторони Леруа Мерлен, який має тільки три магазини і ті лише у Києві.

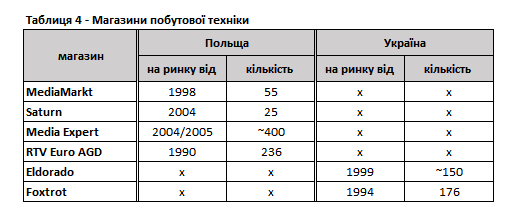

Схожа ситуація на ринку продуктів побутової техніки. На ринку Польщі вже багато років існує декілька великих гравців, які конкурують між собою.

В Україні, відповідно, домінують місцеві Фокстрот і Ельдорадо, а іноземний капітал у цьому сегменті відсутній. На щастя, відносно швидко розвиваються інтернет магазини, які стають справжніми конкурентами для великомасштабних гіпермаркетів.

Велика кількість гравців забезпечує конкуренцію, а конкуренція розвиває ринок, забезпечує краще ставлення до клієнта, підвищує рівень послуг, які надаються.

Українські великі мережі практично не мають конкурентів на внутрішньому ринку, не тільки з боку інших українських компаній, а і з боку іноземних корпорацій.

Іноземні інвестори, присутні на польському ринку з середини 1990-х відмовляються з’являтись на українському ринку через відсутність прозорих правил, корупцію і нестабільність державних інститутів – від правоохоронної і судової системи, які змогли б захистити від рейдерства, до фіскальної і митної, які мали б дозволити вільно працювати і отримувати необхідні ліцензії.

Отже, на ринку необхідно збільшити кількість гравців, які зможуть забезпечити потреби населення з невисокою купівельною спроможністю. Також Україні потрібно забезпечити прозорі умови конкуренції.

Такі кроки мають бути зроблені не тільки для вживаних автомобілів, але також для дешевших меблів, сирів чи телевізорів, і що найважливіше – необхідно залучати капітал, не тільки в Київ, Львів чи Харків, але і в менші міста, на територію всієї держави.

Матеуш Бялас, аналітик Школи управління УКУ