Сирський у Києві зустрівся із військовим керівництвом Литви: що обговорювали

Керуючий партнер інвестгрупи ICU Макар Пасенюк в інтерв'ю інформаційному агентству Інтерфакс спростовує всі звинувачення на адресу компанії про нібито існуючу змову при придбанні цінних паперів холдингу ДТЕК.

"Займаючись борговими ринками України та СНД, не працювати з єврооблігаціями ДТЕК, Метінвесту, ПУМБу неможливо. Тому що, якщо взяти список всіх корпоративних (без державних і квазідержавних - ІФ) євробондів, які в той час випускалися в Україні, то на цю групу припадає близько 40%. Ми почали інвестувати в єврооблігації ДТЕК в 2011- 2013 роках за цінами на рівні номіналу. 2015-го і 2016 року ми докуповували ДТЕК з двох очевидних для інвестора причин - дешевизна паперів і початок переговорів компанії з її кредиторами про реструктуризацію боргів", - сказав він.

Макар Пасенюк зазначив, що динаміка цін на папери найбільших українських емітентів практично ідентична. Тому будь-які звинувачення про нібито існуючу змову або вплив формули "Роттердам+" на вартість цінних паперів компанії ДТЕК абсурдні. "Ціни росли на всі папери, значить, і драйвери зростання для всіх були єдиними", - наголосив він.

За словами Макара Пасенюка, будь-який інвестиційний банкір міг оцінити перспективність придбання цінних паперів ДТЕК: тарифи регулюються державою, Комісія, яка здійснює дане регулювання, діє відкрито і прозоро, всі її рішення відомі заздалегідь і обговорюються. Відповідно, можна було прорахувати, що, незважаючи на конфлікт на сході України і падіння економіки, ДТЕК зможе обслуговувати свої боргові зобов'язання.

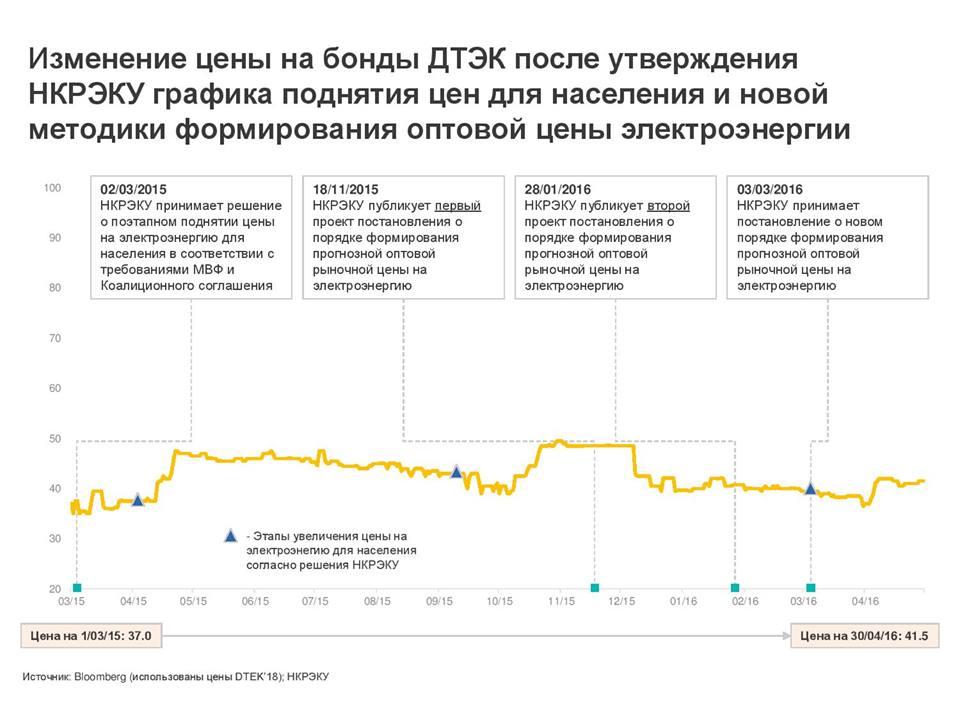

"Знаючи графік підвищення тарифів, можна було оцінити, які додаткові кошти потенційно може отримати кожен вид генерації. Для наочності - за 2015-2017 роки сума надходжень в енергоринок від підвищення тарифу для населення склала близько $1,6 млрд, які розподіляються між усіма видами генерації пропорційно їх частці. Частка теплової генерації в ОРЦ - 35%, з яких на ДТЕК припадає близько 70%. Відповідно, додатковий грошовий потік для компанії без збільшення її витрат в 2015-2017 роках міг скласти близько $390 млн. Борг компанії на момент реструктуризації становив $2 млрд. Якщо припустити, що процентна ставка по цьому боргу 10%, то вартість такого боргу в рік становить $200 млн. Тепер можна порівняти вартість обслуговування боргу ДТЕК в рік з додатковими коштами в розмірі $390 млн, які компанія могла б отримати від збільшення тарифів для населення в 2015-2017 роках, - борг стає обслуговуваним", - сказав він.

Раніше в ЗМІ не раз було опубліковано заяви про нібито існуючу змову при покупці цінних паперів ДТЕК. За словами критиків, незадовго до прийняття формули "Роттердам+" група ICU Макара Пасенюка скупила облігації ДТЕК, які нібито виросли після затвердження нової методики розрахунку ОРЦ.

За даними агентства Bloomberg, в умовах кризи 2014-2015 роках боргові папери основних промислових емітентів українського ринку (Метінвест, Ferrexpo, ДТЕК, Миронівський хлібопродукт) опустилися до рівня 40-50% від рівня номіналу, після чого в 2016-2017 роках спостерігається їх істотний зріст.

Раніше інвестиційний банкір Сергій Фурса, говорячи про причини позитивної динаміки зростання котирувань таких українських компаній як Метінвест, Ferrexpo, ДТЕК, МХП в 2016-2017, відзначив зниження в цілому країнових ризиків. "Зниження властивих Україні ризиків призводило до зростання вартості суверенних паперів, що тягло за собою зростання вартості корпоративних облігацій", - сказав він.