")

Верховна Рада закликала світ засудити культурний геноцид України з боку Росії

Богдан Данилишин

Вірити йому чи ні – справа індивідуальна. Для опозиції – це можливість сказати, що влада не вміє боротися з цінами, для влади, що все зроблено, щоб не було ще більше. В кінцевому розумінні – хто відповідальний за інфляцію – Нацбанк. А там скажуть – ми незалежні. Тому інфляція в Україні відповідальна сама за себе. То капуста винувата, то банани, то яйця – до речі найбільше зростання з 2023 року – хто там в НБУ відповідальний?

Але тепер все по черзі.

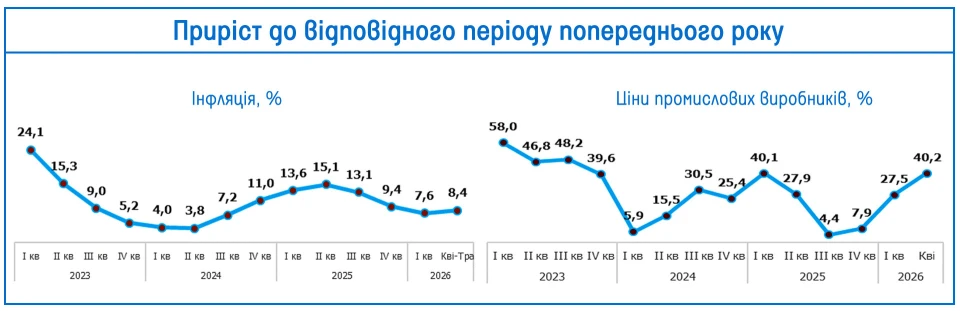

Інфляція дещо знизила прискорення. За підсумками травня річна інфляція склала 8,2% (проти 8,6% у квітні), до попереднього місяця ціни зросли на 0,9%.

Основна причина зниження інфляційного прискорення – висока база порівняння минулого року — в травні минулого року місячне зростання цін становило +1,4%, тоді як у травні поточного року: +0,9%.

Фундаментальна причина прискорення української інфляції залишається немонетарною. Це — торговий дефіцит обсягом 67 млрд дол. на рік (понад 30% ВВП), який викликаний зростанням оборонних потреб та ударами Росії по виробничій базі підприємств, а не монетарним "перегрівом економіки". Дефіцит товарів доводиться компенсувати імпортом, що тисне на ціни та обмінний курс гривні. Інші немонетарні чинники інфляції – зростання світових цін на енергоносії, девальвація гривні, податкова політика, погодні умови для урожаю, торгові обмеження тощо.

Композиція інфляції. Найбільший внесок у приріст інфляції формують товари продовольчої групи, автомобільне паливо та транспортні послуги. Їх внесок становить понад 70% показника інфляції. Натомість товари легкої промисловості, побутова електроніка, комунальні послуги – залишаються категоріями, які суттєво стримують інфляцію.

Читайте також: Що не так з цінами і чи все правильно робить НБУ?

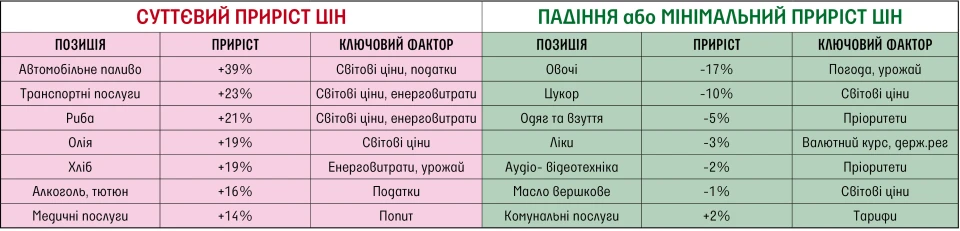

Волатильність інфляції. Розмах річної зміни цін становить майже 60 відс. пунктів: від -17% на овочі до +39% на паливо, що говорить про ситуативність драйверів інфляції, а не про єдиний інфляційний тренд. Понад 70% інфляції сформовано позиціями продовольчої групи.

Основним драйвером інфляції є ріст цін промислових виробників (+40% за рік, в т.ч. на енергоносії +74%). Інші вагомі фактори інфляції — підвищення акцизів на тютюн та пальне, ріст світових цін на енергоносії та олію, девальвація гривні.

Фактор девальвації гривні поступово набирає інфляційного впливу на споживчі ціни (у травні вже +6% по долару США проти минулого року). Близько 50% споживчих витрат та близько 30% матеріальних витрат виробників – становлять імпортні товари, що формує девальваційно-інфляційну спіраль.

Стримує інфляцію державне регулювання цін окремих категорій товарів та послуг (зокрема в частині комунальних послуг), невизначеність, а також статистичний ефект високої бази порівняння минулого року (особливо в частині цін на м’ясопродукти та яйця).

Роль монетарної політики залишається контрпродуктивною відносно інфляційних цілей. Це пояснюється як характером інфляції, так і крайньою слабкістю монетарних інструментів.

Жорстка монетарна політика обмежує можливості бізнесу розширювати виробництво, що в умовах суттєвого торгового дефіциту провокує додаткову структурну інфляцію замість її пригнічення. Держава витрачає колосальні суми на монетарні інструменти стримування інфляції (вже 330 млрд грн за 2022-2026 роки), які де-факто більше спричиняють інфляцію, ніж її стримують.

Читайте також: Хто чи що стимулює ріст цін в Україні

Боротьба з інфляцією ціною втрати кредитного плеча економіки. У результаті тривалого періоду жорстких монетарних умов відбулося суттєве стиснення мультиплікатора грошової маси, а рівень кредитування економіки скоротився до найнижчих у світі 14% ВВП. Безкомпромісна процентна боротьба НБУ з інфляцією знизила стимули банків до фінансового посередництва — за період війни частка кредитів у складі активів банків впала з 37% до 29%. Пасивність банків у перерозподілі заощаджень економіки на інвестиційні цілі – погіршила ключовий макроекономічний баланс країни "Заощадження-Інвестиції", що збільшило потреби країни у зовнішній допомозі.

Інфляційний таргет. Фундаментальна проблема чинного монетарного дизайну НБУ – занадто низький інфляційний таргет (5%), який утримується з довоєнного періоду і не відповідає економічним умовам України. Занижений інфляційний таргет призводить до встановлення необґрунтовано жорстких параметрів процентної політики (яка в результаті скеровується на досягнення апріорі недосяжних цільових показників інфляції).

Інфляційні прогнози НБУ. Наслідком невідповідності інфляційного таргета є суттєві похибки прогнозів НБУ (навіть попри їх щоквартальний перегляд). У 2026 р. НБУ вчергове переніс строки досягнення інфляційного таргета з 2027 на 2028 рік.

Читайте також: Про ціни та вартість життя

Отож бо маємо, що маємо, а саме:

Спеціально для Еспресо.

Про автора: Богдан Данилишин, академік НАН України

Редакція не завжди поділяє думки, висловлені авторами блогів.

")