Зеленський очікує від партнерів рішень про посилення ППО, — звернення президента

НБУ взявся за проведення політики інфляційного таргетування, а це означає, що рівень інфляції в Україні незабаром повинен зменшитися. Що зміниться разом з ним

Кредитні терні

Мінфін вирішив залишити часи “стабільності” в минулому й відпустив гривню. Якщо раніше так званий режим фіксованого курсу призводив до щорічної інфляції в розмірі 15-20%, то надалі НБУ хоче знизити до 11% за рік, а згодом навіть до 5%.

На 2018 рік регулятор поставив собі доволі амбіційну мету - 6-8% зростання інфляції на кінець 2018 року.

Головним інструментом регулювання стане рівень облікової ставки. В теорії все просто: НБУ знижує облікову ставку - відповідно зменшуються депозитні та кредитні відсоткові ставки. Та реальність в банківській сфері України дещо інша.

“Облікова ставка є орієнтиром для банків, в Україні вона не має такого впливу, як у розвинутих економіках, бо банки не мають вільного і необмеженого доступу до залучення коштів за цією ставкою”, - пояснює економіст, викладач Києво-Могилянської бізнес-школи Олексій Геращенко.

Зараз облікова ставка не працює ще й тому, що у банків не дефіцит коштів, а навпаки - їх профіцит. А це означає, що кредити мали б спадати в ціні. Та цього не відбувається через високий рівень ризиків.

Справа в тім, що співвідношення так званих “поганих” кредитів до кредитного портфелю банків в нас більше 30%, - зазначає Віталій Шапран, головний фінансовий аналітик рейтингового агентства "Експерт-Рейтинг". - Й воно завжди було в нас чималим, а останніми роками зросло ще більше.

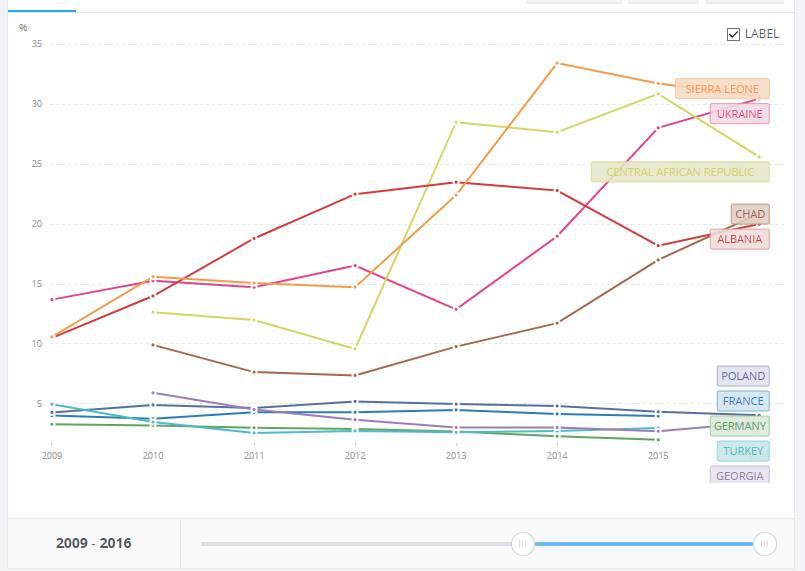

За цим показником наша країна перебуває на одному рівні з такими країнами, як Сьєрра Леоне, ЦАР, Чад, Албанія. Натомість, країни з якими люблять порівнювати Україну на кшталт Польщі, Туреччини, Грузії мають частку ненадійних кредитів на рівні 5%.

Частка “поганих” кредитів в банківських портфелях України Джерело: Світовий банк

Під “поганими” Шапран має на увазі кредити, які потім не сплачують. Цікаво, що в Україні фактично відсутній правовий механізм стягнення займів з позичальніків. Тому банки й не надто прагнуть робити кредити доступнішими - гарантій, що ці кошти повернуть небагато. Банки, особливо іноземного походження, наразі фактично “заморозили” кредитування.

В таких ситуціях банки звикли списувати ці втрачені 20-30% кредитів за рахунок капіталу акціонерів та підняття ставок для споживних кредитів. Ефективність таких ставок можлива лише за рівня 50-150% від суми кредиту, - вважає Шапран.

Тобто, через високий рівень незахищеності банків, українці змушені додатково віддавати банку щонайменше половину від позиченої суми.

Природно, що високим попитом така послуга не користується.

Читати також: Підтримати малий бізнес. Як Україна відстала від світу

Державна монополія

Проблем додає фактична монополія державних банків - зараз фактично 55% коштів від депозитів зосереджені в руках банків, що належать державі, - вказує економіст IMF group Ukraine Григорій Кукуруза.

Така ситуація склалася перш за все через те, що Приватбанк став державним. А його вкладниками на той момент було майже 10 млн українців.

Станом на 18 вересня 2017 року, на ринку існували й вищі депозитні ставки, аніж в державних банках. Та все ж свої гроші українці довіряли саме державним “Приватбанку”, “Ощадбанку”,«Укрексімбанку» та майже державному “Укргазбанку” (95% акцій).

За підрахунками FinClub державні банки зосередили в своїх руках навіть більше - понад 70% депозитних коштів.

Інфографіка: FinClub

Й в цьому є певна небезпека. Державні банки диктують ринку свої умови, рівень ставок, строки депозитних продуктів, але при цьому вони не завжди демонструють ефективність.

“Останнім часом державні установи майже кожен рік отримували підтримку із держбюджету, тобто компенсатором їх ризиків є кошти платників податків”, - вказує Шапран.

Економіка при цьому ризикує бути недокридитованою та втрачає шанси на зростання.

Мінфін збирається змінити ситуацію. По-перше, впродовж найближчих п’яти років “Приватбанк” хочуть знову віддати в приватні руки. Наймовірніше його придбає іноземна компанія. По-друге, банки змусили збирати більше даних про клієнтів та з’ясовувати походження грошей.

Читати також: Банки почали перевіряти, звідки українці взяли гроші. Як це відбувається

Також у Верховній Раді зареєстрували проект закону “Про впровадження кредитного реєстру Національного банку України”.

Згідно з ним, банки будуть передавати в єдину базу інформацію про всі кредити приватних осіб і юридичних осіб на суму понад 50 тис. грн. Інформація про фізичних осіб буде включати 26 параметрів, юридичних – 60.

Якщо ж банк визнали неплатоспроможним, інформацію про кредити буде передавати Фонд гарантування вкладів.

Яких ставок чекати

В “Основних засадах грошово-кредитної політики на 2018 рік” НБУ облікову ставку без змін, зазначивши, що вона триматиметься на додатньому рівні. Цікаво, що I півріччі регулятор активно знижував її з 14% до 12,5%, але з травня НБУ не переглядав ставку жодного разу.

Читати також: Чому зараз найвигідніший час, щоб покласти гроші на депозит

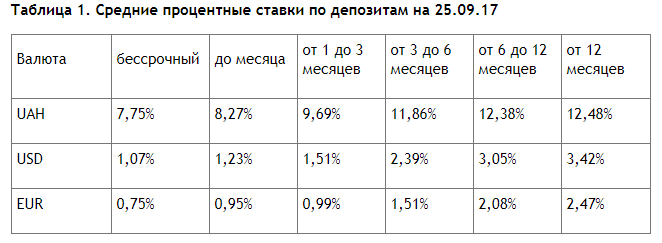

Через це депозити стають менш прибутковою справою. Зараз річний гривневий депозит в середньому можна розмістити під 7-8% річних (йдеться про середньозважену ставку різних періодів). У валюті - 4-5%.

Залежно від терміну розміщення українці можуть заробити на депозиті до 12,48%.

Джерело: ЛIГАБiзнесIнформ

Кредитні середньозважені ставки на споживчі кредити тримаються на рівні 16-17% в гривнях та 8-9% у валюті.

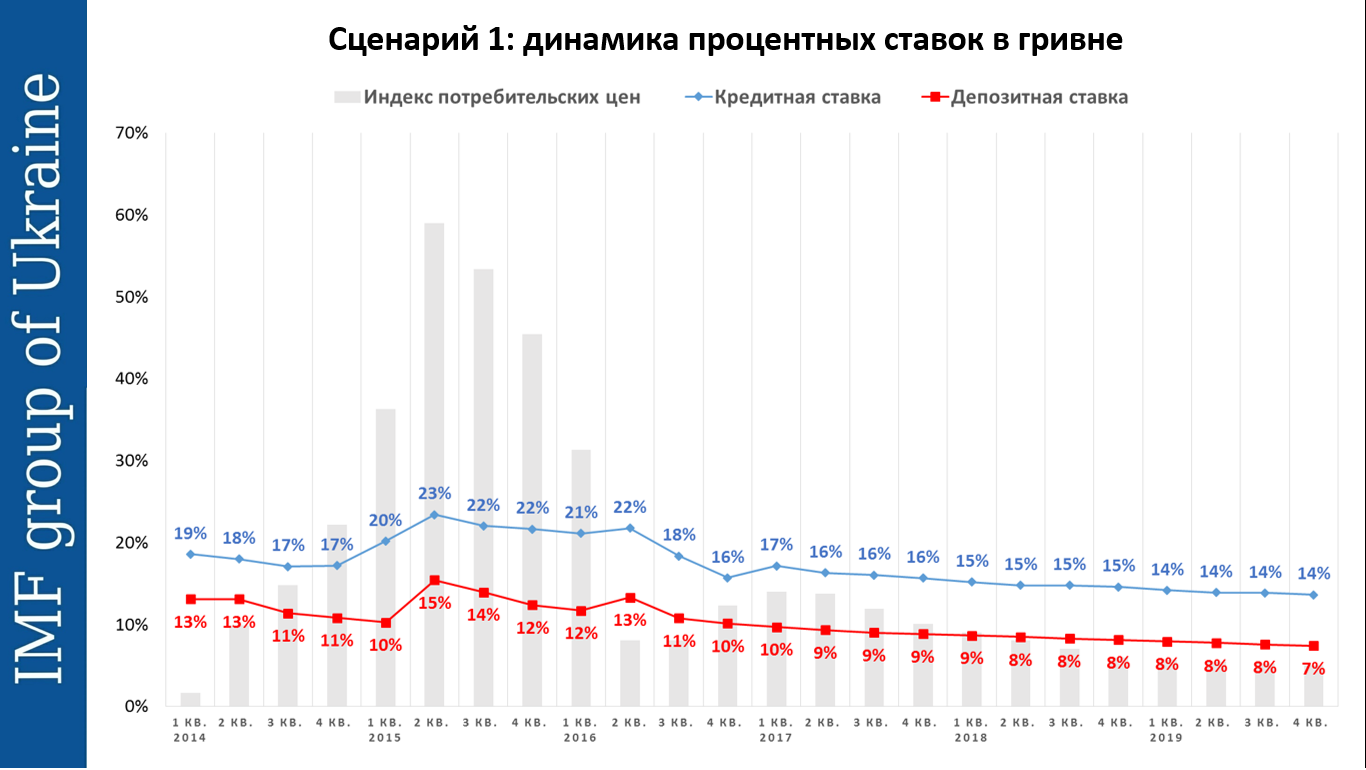

За оцінками експертів, найближчим часом ми будемо спостерігати поступове зниження банківських ставок, але вже меншими темпами, ніж це було у першому півріччі 2017 року.

Згідно з прогнозом IMF group Ukraine, до кінця року середньозважені депозитні ставки знизяться до 8,8% в гривні та 3,5% в валюті.

Кредитні ставки також продовжать знижуватися: до 15,7% в гривні і 7,1% у валюті.

З нового року ставки можуть почати зростання. Все залежить від того, куди рухатиметься світова економіка. При подальшій стагнації середньозважені кредитні ставки можуть вирости до 13,6% в гривнях та 6,7% в доларах. Депозитні ставки - 7,4% в гривнях та 3% в доларах.

, Бразилія - Марокко, ЧС-2026")

, Німеччина - Кюрасао, ЧС-2026")

")